Preço médio do café arábica subiu 112% em 2024, afirma Rabobank

Durante outubro, o Brasil exportou 4,7 milhões de sacas de café de 60 quilos, representando uma queda de 10% em relação ao mês anterior, mas um crescimento de 5% em relação ao mesmo período de 2023.

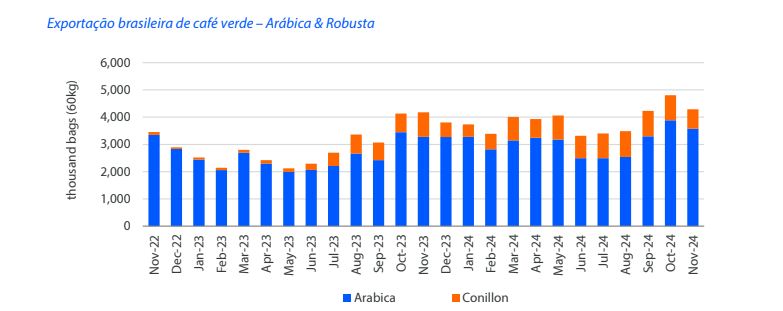

Em novembro, o Brasil exportou 4,7 milhões de sacas (60kg) de café. Embora isso represente uma queda de 10% em relação ao mês anterior, é 5% superior a novembro de 2023. De janeiro a novembro, o país exportou 46,4 milhões de sacas, um aumento de 32% em comparação a 2023.

Apesar desse desempenho excepcional, o relatório do Cecafé destaca desafios logísticos nos portos brasileiros, que resultaram em 1,7 milhão de sacas que deixaram de ser exportadas entre janeiro e outubro de 2024.

Em dezembro, a relação de troca continuou a diminuir para o seu menor nível em 13 anos (desde o início da nossa análise), exigindo 1,2 sacas de café verde (60kg) para comprar 1 tonelada de fertilizante (blend 20-05-20). Esse valor é 44% menor do que em dezembro de 2023, quando eram necessárias 2,1 sacas de café.

Apesar do aumento dos preços dos fertilizantes, impulsionado pelo aumento da ureia, os preços do café dispararam, melhorando a relação de troca para os produtores.

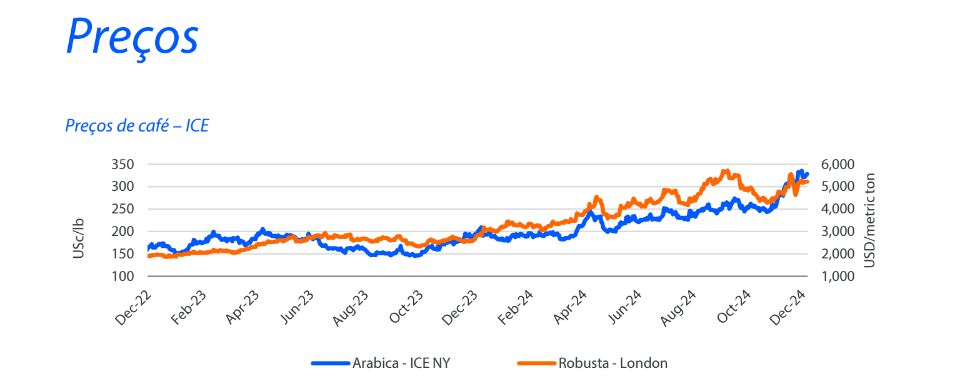

Os preços do café no Brasil tiveram um forte aumento em novembro e dezembro. Até 16 de dezembro, o preço médio do café arábica subiu 112% em 2024 (janeiro a dezembro), alcançando patamares acima de R$ 2.100/saca (60kg).

Enquanto isso, o conilon brasileiro agora é comercializado acima de R$ 1.800/saca, acumula alta de 116% em 2024. Vários fatores estão influenciando o mercado, incluindo problemas logísticos, o conflito no Mar Vermelho, limitações de oferta, incertezas sobre o EUDR e tarifas dos EUA, mas a incerteza sobre a extensão da quebra na safra brasileira de 2025/26 está ganhando mais atenção.

Diferenças significativas nas estimativas entre os players do mercado estão levantando preocupações sobre a disponibilidade de café brasileiro em 2025 e aumentando a volatilidade no mercado, que deve continuar nas próximas semanas.

A alta nos preços do café verde está pressionando a indústria local do Brasil. Enquanto os preços do café arábica e do conilon aumentaram 112% e 116% em 2024, respectivamente, os preços do café nos supermercados subiram apenas 27% entre janeiro e novembro, segundo o Instituto de Economia Agrícola (IEA). Isso sugere que os torrefadores locais têm absorvido esses aumentos de custos, seja reduzindo margens ou através de estratégias de hedge.

Relatórios locais indicam que os preços do café no varejo devem subir de 15-20% nas próximas semanas, o que testará a resiliência dos consumidores brasileiros. O Rabobank estima um aumento de apenas 0,7% na demanda de café brasileiro para 2024/25 (julho junho), alcançando 21,8 milhões de sacas (60kg).

Em novembro, a maioria das regiões produtoras de café presenciou chuvas acima da média, exceto Manhuaçu/MG e Alta Floresta/RO. Apesar da boa floração, o pegamento da florada ficou muito abaixo das expectativas, especialmente na Alta Mogiana (SP) e no Cerrado Mineiro (MG). Precisaremos esperar até fevereiro/março para avaliar o impacto. Em dezembro, as chuvas continuaram na maior parte do cinturão do café, exceto na região do conilon capixaba. Até o momento, são previstas mais chuvas para os próximos dias.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber as principais notícias da Cafeicultura