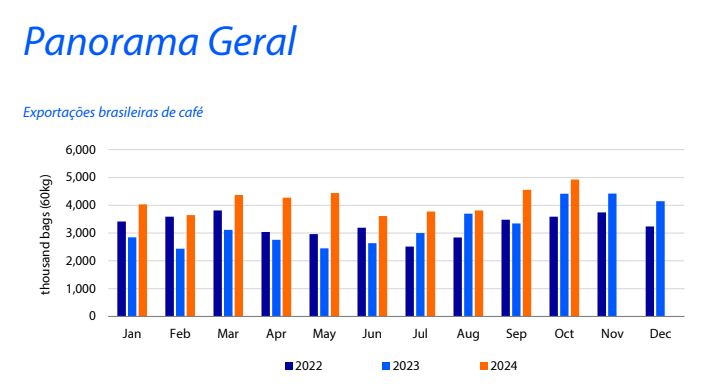

Exportações brasileiras de café em 2024 chega a 41,3 milhões de sacas, um crescimento de 35,1%

Em outubro, o Brasil exportou 4,9 milhões de sacas de café (60kg), um recorde mensal

Em outubro, o Brasil exportou 4,9 milhões de sacas de café (60kg), um recorde mensal. Isso representa um aumento de 8,1% em relação ao mês anterior e de 11,6% em comparação com o mesmo período de 2023. No acumulado do ano, o país já exportou 41,5 milhões de sacas, um aumento de 35,1% em relação ao mesmo período de 2023.

Segundo o Cecafé, apesar do volume excepcional, gargalos logísticos continuam limitando as exportações. Até setembro, cerca de 2,1 milhões de sacas deixaram de ser exportadas.

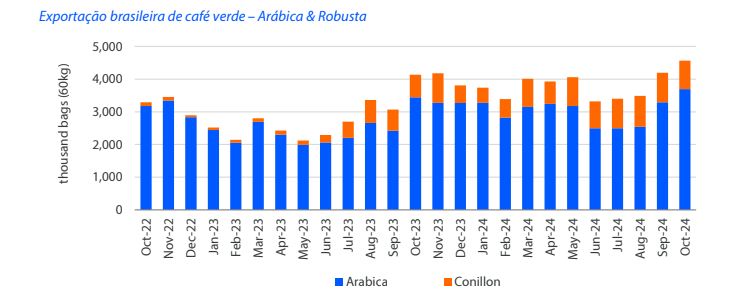

As exportações de café canéfora têm se destacado em 2024, totalizando 7,9 milhões de sacas, um aumento de 140% em comparação com o mesmo período de 2023.

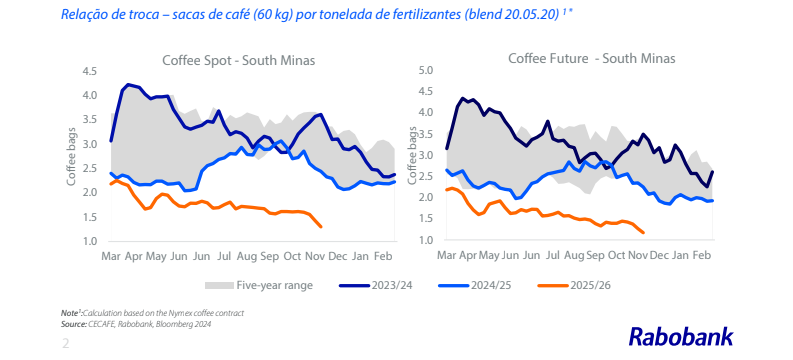

Em novembro, a relação de troca atingiu seu menor nível nos últimos 13 anos (desde o início da nossa análise). Agora são necessárias 1,3 sacas de café verde (60kg) para comprar 1 tonelada de fertilizante (blend 20-05-20).

Essa relação é 47% menor do que no ano passado, quando eram necessárias 2,4 sacas de café. O aumento significativo dos preços do café nas últimas semanas, juntamente com os preços baixos dos fertilizantes devido à menor demanda, tem favorecido a relação de troca. Vale destacar que a escalada dos conflitos entre Ucrânia e Rússia representa um risco para o aumento dos preços dos fertilizantes. Até o momento, o mercado ainda não reagiu.

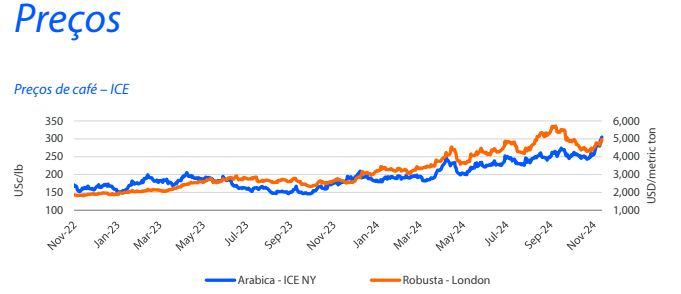

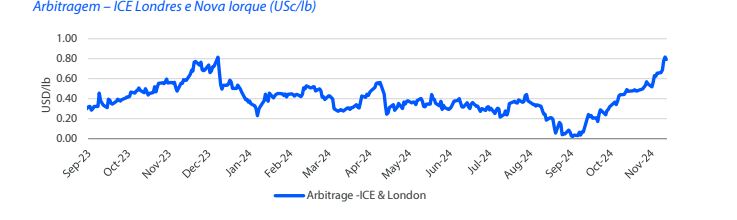

Após os preços do café no mercado interno serem pressionados em outubro, devido à chegada das chuvas no Brasil, ao início da colheita vietnamita e ao adiamento da EUDR, os preços do café têm apresentado forte valorização em novembro. Com a desvalorização do real, os preços médios do café arábica subiram 11% em relação a outubro, atingindo patamares acima de R$ 1.900 por saca. Enquanto isso, o café robusta subiu 7%.

Após uma florada excepcional na maioria das regiões produtoras de café arábica, a incerteza quanto ao pegamento dessa florada gera grandes preocupações sobre o potencial produtivo para a próxima safra 2025/26, especialmente considerando o longo período seco e quente que afetou as regiões produtoras de café arábica em 2024.

Dados do USDA indicam estoques de passagem muito baixos em 2024/25, cerca de 1,2 milhão de sacas de café (60kg), que, associados à incerteza sobre a próxima safra brasileira e às tensões geopolíticas (como no Mar Vermelho, potenciais tarifas nos EUA e EUDR), tornam se vetores de valorização.

Neste clima de incerteza, muitos produtores estão optando por vender apenas o necessário para entender melhor a situação, limitando assim a oferta de café no mercado local. No curto prazo, é esperado mais volatilidade nos preços de café.

Após um longo período seco, as chuvas retornaram em outubro, especialmente nas áreas de café arábica, levando a uma excelente florada. Em novembro, boas chuvas continuaram. No entanto, permanecem preocupações quanto ao pegamento da florada e o potencial produtivo para 2025/26, que certamente já foi impactado pelo longo período seco e quente que afetou as lavouras até setembro.

A continuidade das chuvas nos próximos meses é crucial para a fixação e desenvolvimento dos frutos. Até o momento, são previstas mais chuvas para os próximos dias.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber as principais notícias da Cafeicultura