Com incertezas em relação à demanda, spreads do arábica e robusta diminuem

Call de Mercado de Café da Hedgepoint, destaca a atualização sobre o clima no Brasil e a safra 25/26

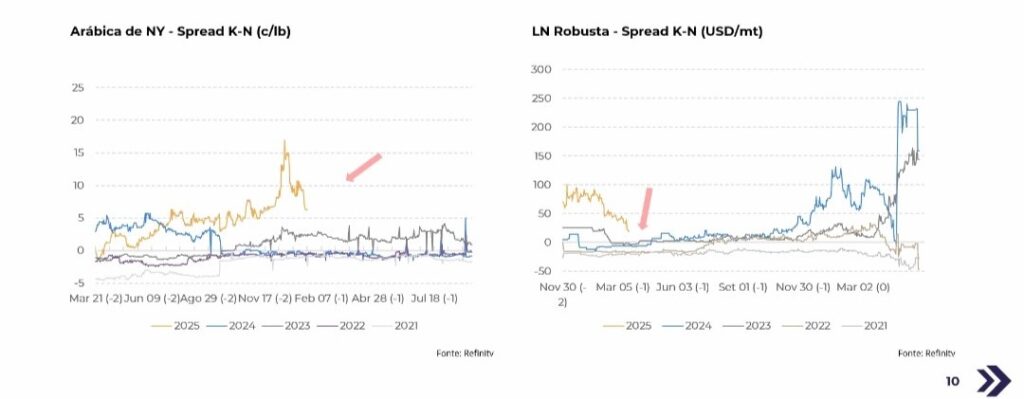

Depois de atingir um pico em janeiro e no início de fevereiro, o spread entre os contratos de Maio e Julho do Arábica diminuiu na última semana, à medida que se aproxima o vencimento de Março/25 e aumentam as incertezas quanto à demanda. Os spreads dos Robustas também diminuíram nas últimas semanas e podem continuar diminuindo à medida que se aproxima a colheita da safra 25/26 no Brasil e na Indonésia.

É o que a analista de Inteligência de Mercado da Hedgepoint, Laleska Moda, apresentou na última quarta-feira (19), durante a edição de março da Call de Mercado de Café da empresa.

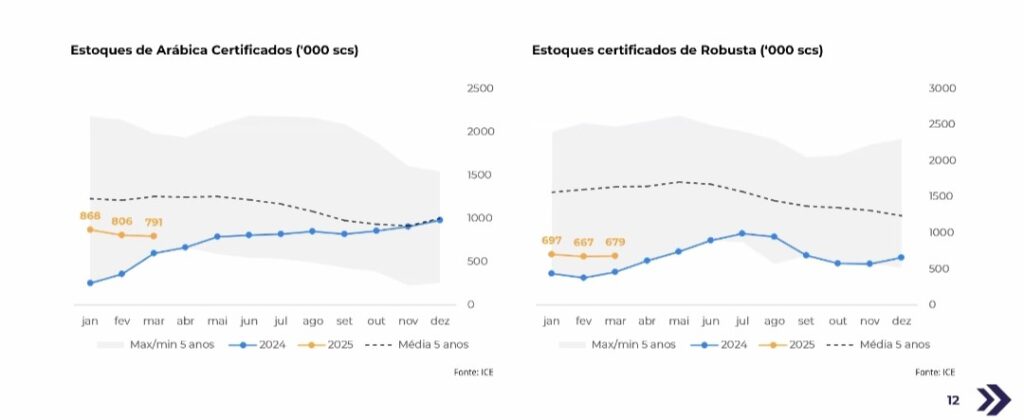

Em relação aos estoques da ICE, Laleska comenta que os estoques certificados continuam abaixo dos níveis médios, lutando para se recuperarem. Além disso, como a oferta ainda é apertada essa recuperação deve ser limitada.

Padrão climático não é o mesmo em Minas Gerais

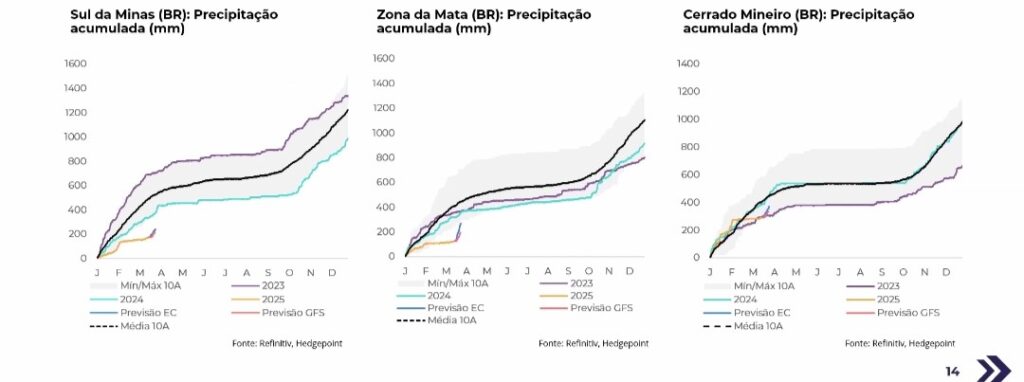

Segundo o relatório, tanto o Sul de Minas quanto a Zona da Mata estão registrando precipitação acumulada abaixo da média em 2025, especialmente após o clima seco e quente entre fevereiro e início de março, aumentando as preocupações com a safra 25/26.

No Cerrado, apesar do período mais seco no mês passado, a precipitação acumulada em 2025 e 2024 ainda está mais próxima da média.

Por outro lado, as chuvas previstas para a segunda quinzena de março podem trazer algum alívio, com algumas regiões já registrando volumes significativos.

Já São Paulo apresentou níveis de umidade do solo bons graças as precipitações de janeiro e fevereiro, apesar do período seco.

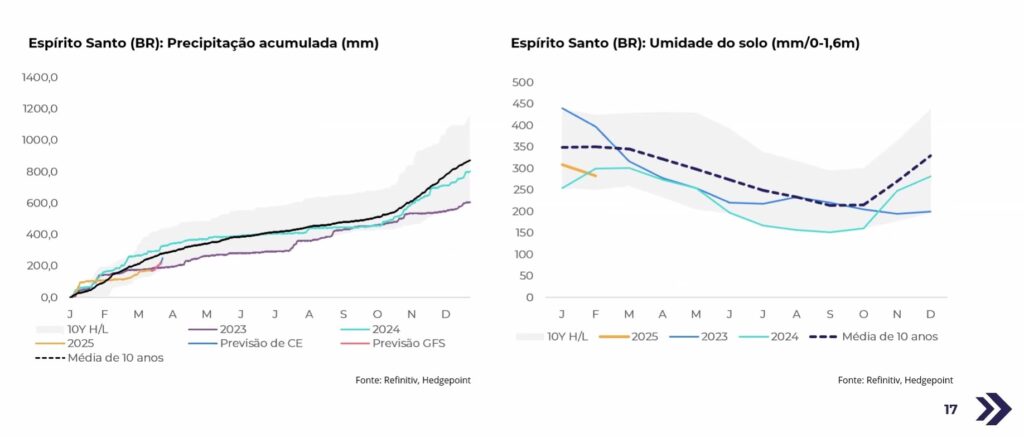

O Estado produtor com a perspectiva mais otimista é o Espírito Santo. Além de uma precipitação acumulada em níveis médios em 2024, em 2025, apesar de um período de seca em fevereiro, as chuvas, também são mais consistentes, ajudando a melhorar os níveis de umidade do solo e o desenvolvimento da safra 25/26.

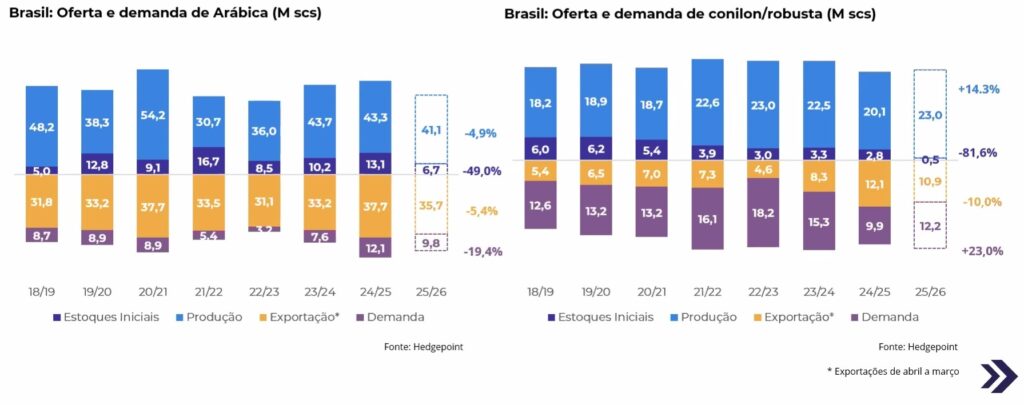

Hedgepoint mantém estimativas

Laleska reforçou durante a Call que a empresa ainda irá revisar os dados, principalmente devido à seca do ano passado que atrapalhou a fase de enchimento do grão. Sendo assim, apenas com a colheita em andamento será possível saber quanto as lavouras foram prejudicadas.

Mas os padrões climáticos atuais podem levar a revisões nos próximos meses. O clima seco entre fevereiro e março pode afetar o rendimento de processamento do Arábica. Enquanto isso, o clima mais úmido nas regiões de Conilon pode levar a uma perspectiva mais positiva. No entanto, esperamos que os estoques iniciais comecem nos níveis mais baixos em anos.

Com estoques mais baixos e uma oferta limitada de Arábica, espera-se que as exportações sejam menores na próxima temporada. Quanto ao Conilon, os atuais níveis de spread com os preços do Arábica provavelmente aumentarão a demanda doméstica pela primeira variedade, limitando as exportações em 25/26.

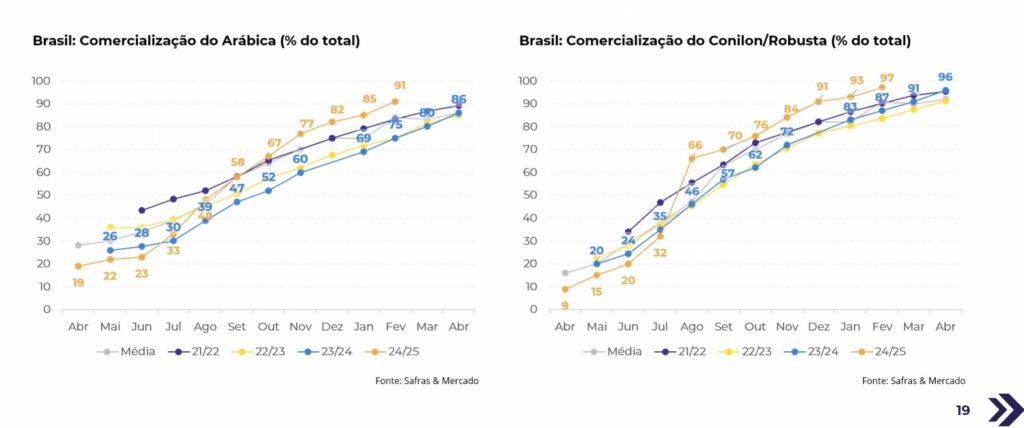

Não restou muito da safra 24/25

Os preços mais altos e a demanda pelo grão brasileiro em 2024 levaram a um maior ritmo de comercialização no país, com mais de 93% da safra 24/25 já vendida.

Com as incertezas atuais em relação à 25/26, é provável que os produtores segurem os grãos restantes, limitando a oferta do Brasil. Com relação às vendas de 25/26, estão em torno de 13%, de acordo com a Safras & Mercado, abaixo da média para o período, de 23%.

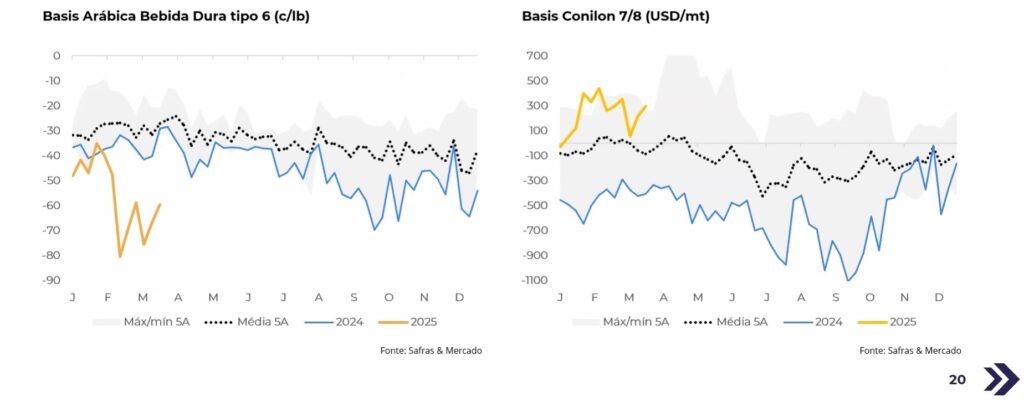

Preços domésticos mostram alguma reação

Depois de cair acentuadamente no início de fevereiro, o basis do arábica e do conilon no Brasil aumentou em março, com a queda nos preços futuros, mostrando a resiliência do mercado interno e a falta de vendedores.

Com a maior parte da safra 24/25 já vendida e estoques baixos, os preços brasileiros poderão ser sustentados nas próximas semanas.

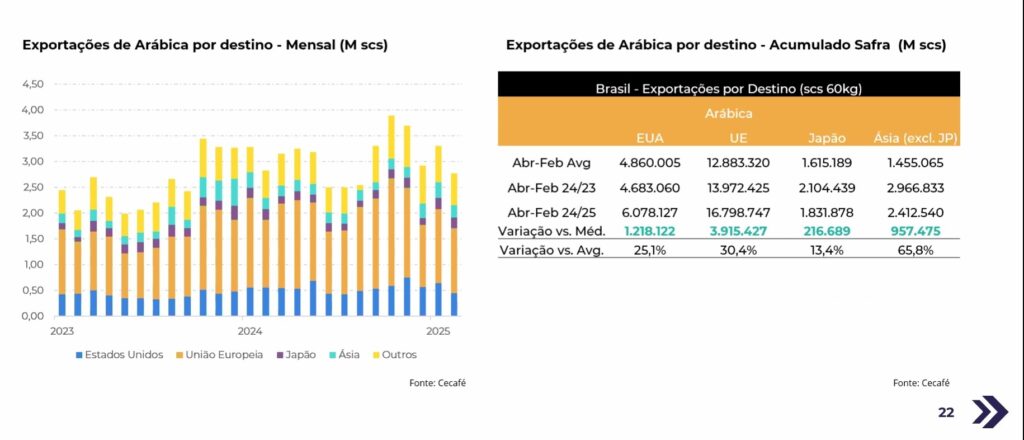

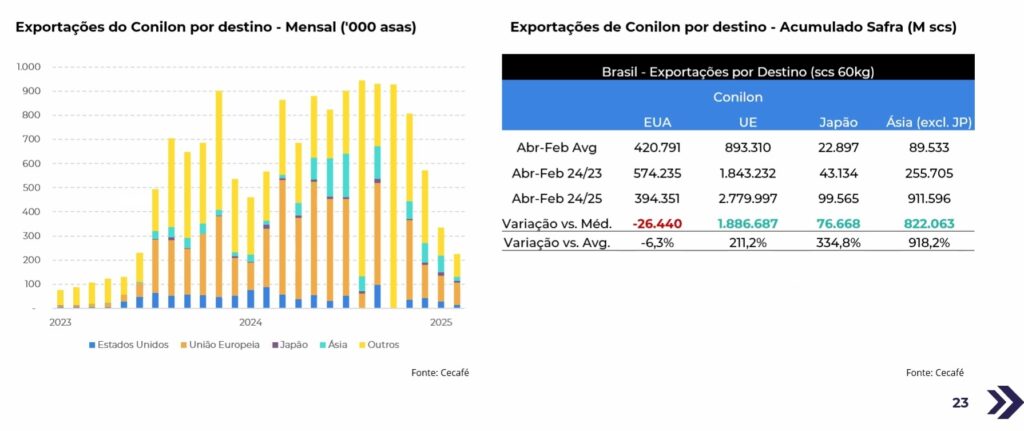

Exportações arábica x conilon

Analisando apenas os dados de janeiro e fevereiro, houve uma ligeira redução no volume exportado para a UE em comparação com os dois primeiros meses de 2024, mas com um aumento nos EUA e na Ásia. No entanto, os números acumulados da temporada 24/25 ainda mostram um aumento acentuado nas remessas para todos os destinos.

Já as exportações do conilon em 24/25 aumentaram em todos os destinos, exceto para os Estados Unidos.

Houve uma queda acentuada nas exportações em 2025 em todos os destinos, com o aumento da disponibilidade no Vietnã e maiores exportações da Indonésia nos últimos meses. No entanto, os números acumulativos mostram um aumento acentuado em todos os destinos, com exceção dos EUA, onde o grão perdeu participação. Concluiu Laleska

- Com informações da Hedgepoint

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber as principais notícias da Cafeicultura