Rabobank prevê uma redução na estimativa da colheita brasileira em 2024/25 de 69,8 milhões de sacas para 67,1 milhões

Projeção atualizada indica uma produção de 44,1 milhões de sacas (60 kg) de café arábica e de de 23 milhões de sacas para o café conilon/robusta

Por Rabobank

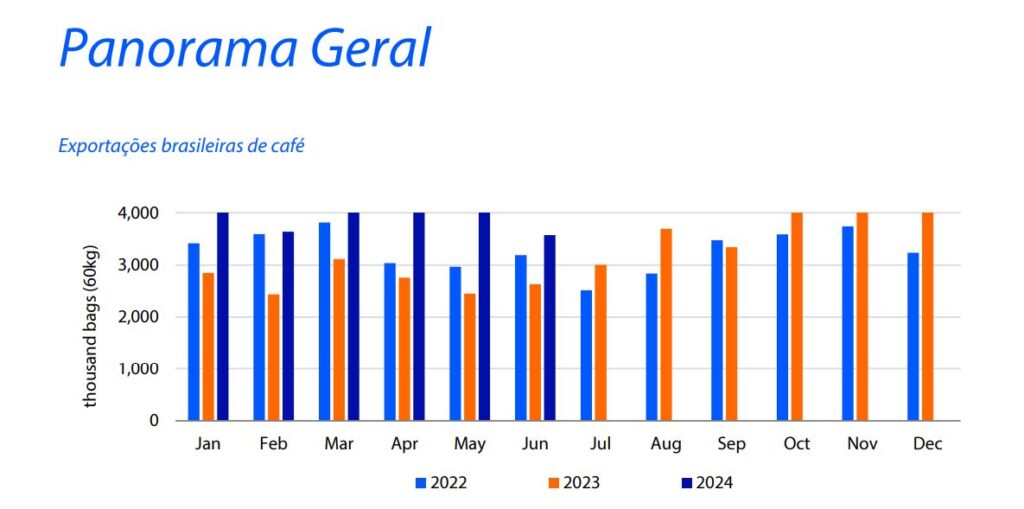

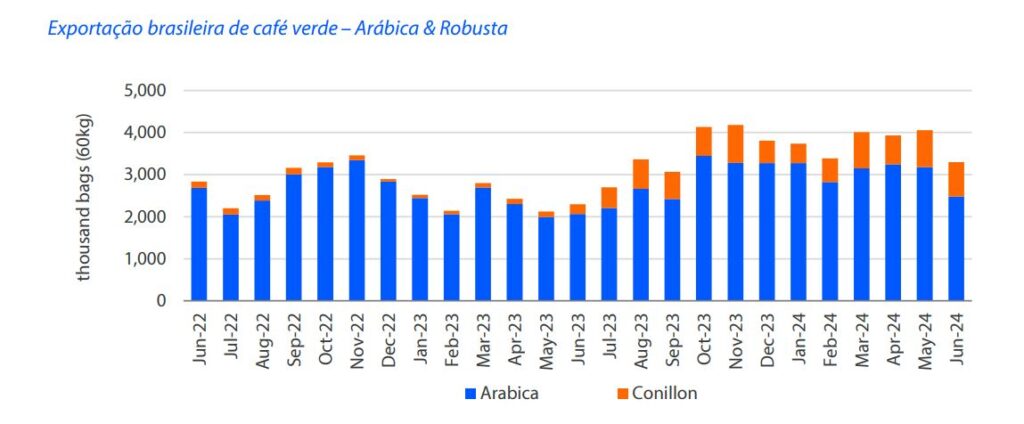

Em junho, o Brasil registrou um aumento expressivo de 36% nas exportações de café em relação a junho 2023, totalizando 3,6 milhões de sacas. Apesar de uma queda de 19% em relação ao mês anterior, o volume acumulado no ano agrícola 2023/24 (julho junho) atingiu um recorde de 47,3 milhões de sacas, um crescimento de 33% em relação ao ciclo anterior.

No ciclo 2023/24, as exportações de café arábica do Brasil aumentaram 17%, somando 35,4 milhões de sacas. Paralelamente, as exportações de café canéfora (conilon e robusta) dispararam 461%, alcançando 8,2 milhões de sacas, impulsionadas pelas restrições de oferta no Vietnã e na Indonésia.

Segundo o relatório do Cecafé , o Brasil continua a enfrentar desafios logísticos

significativos, tanto externos, devido a conflitos geopolíticos em curso, quanto internos, devido à saturação do principal porto brasileiro, em Santos (SP).

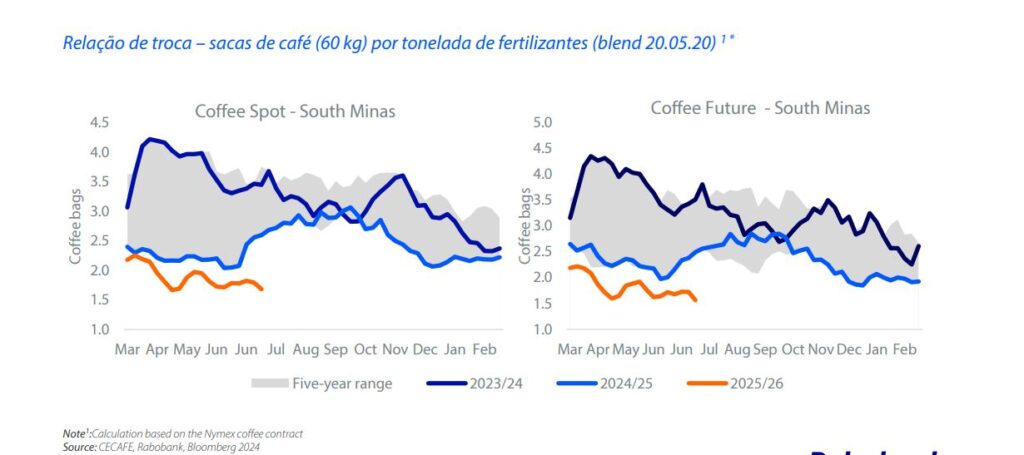

Até julho de 2024, a relação de troca melhorou, sendo necessárias 1,7 sacas de café (60 kg) para comprar uma tonelada de fertilizante (mistura 20 05 20). Mesmo com preços de fertilizantes ligeiramente mais altos, o forte aumento nos preços do café beneficiou significativamente a relação de troca, resultando na menor relação de troca da última década. Nas próximas semanas, espera se que a ureia continue sua tendência de

valorização, enquanto o potássio pode enfrentar pressões.

Os preços do café permaneceram elevados no Brasil. Em junho, o arábica era negociado a BRL 1.349/saca, um aumento de 45% em relação ao ano anterior, e o conilon a BRL

1.214/saca, um aumento de 72% em relação ao ano anterior. Os preços do café

continuaram a subir em julho.

A volatilidade do mercado foi alimentada por preocupações com a oferta de café robusta, especialmente no Vietnã, gargalos logísticos globais devido a conflitos em andamento no Mar Vermelho, e uma possível redução na safra brasileira de 2024/25. Além disso, fundos

não comerciais mantêm grandes posições líquidas compradas no mercado de café,

contribuindo para a volatilidade.

O tempo seco em junho favoreceu as atividades de colheita nas principais regiões produtoras de café arábica e conilon/robusta.

À medida que entramos na segunda metade de julho, as recentes informações não indicam melhora significativa nos rendimentos (“ outturn ”) ou tamanho de peneira (grãos ainda pequenos), fatos que nos levam a revisar para baixo nossa estimativa de safra. Após esses ajustes, a projeção atualizada do Rabobank para a colheita brasileira 2024/25 indica uma produção de 44,1 milhões de sacas (60 kg) de café arábica, uma redução em relação à previsão anterior de 46,5 milhões de sacas. Para o café conilon/robusta, a nova estimativa é de 23 milhões de sacas, ligeiramente abaixo das 23,3 milhões de sacas previstas anteriormente. Com isso, a produção total de café é agora projetada em 67,1 milhões de sacas, em contraste com a estimativa anterior de 69,8 milhões de sacas.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber as principais notícias da Cafeicultura